Si tous les mois, le remboursement de vos crédits dans des établissements différents s’avère toujours un problème pour vous, le rachat de crédits pourrait vous aider. Ce serait aussi le cas si vous voulez simplifier la gestion de vos remboursements.

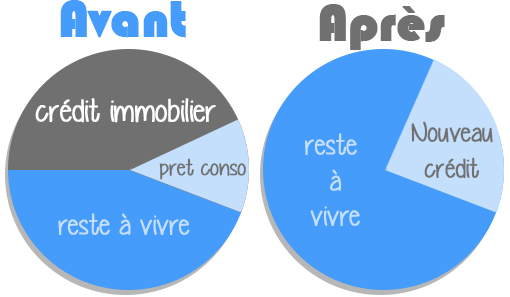

Par exemple, vous pouvez remplacer vos 3 crédits en cours dont les échéances sont entre 1 et 3 ans par un seul de 5 ans. Vous trouverez que la charge des remboursements mensuels sera réduite de moitié ou plus.

Par exemple, vous pouvez remplacer vos 3 crédits en cours dont les échéances sont entre 1 et 3 ans par un seul de 5 ans. Vous trouverez que la charge des remboursements mensuels sera réduite de moitié ou plus.

Quelles sont les démarches à faire pour obtenir un regroupement de crédit ?

Vous devez d’abord contacter différents établissements de crédit muni de toutes les informations concernant les crédits que vous voulez regrouper (contrats, assurances, garanties…) et faire les comparaisons des propositions qu’ils font.

Vous devez aussi savoir qu’un établissement de crédit n’est pas obligé d’accepter le regroupement que vous voulez lui proposer. Il devrait au premier temps étudier votre situation financière et vos capacités de remboursement. Si l’établissement financier n’est pas contre au rachat de vos crédits, il vous accorde un seul et nouveau crédit pour rembourser, par anticipation, tous ou certains de vos crédits précédents. Dans ce cas, vous n’aurez plus qu’un seul crédit à rembourser. Le taux sera meilleur et la durée de remboursement sera allongée pour que vous puissiez mieux les supporter par rapport à vos crédits précédents.

Le coût du regroupement des crédits

La durée allongée du remboursement fait monter les coûts des intérêts à payer. Donc voici quelques détails que vous devez prendre en compte pour connaitre le coût de l’opération.

- Les intérêts supplémentaires,

- Les indemnités de remboursement anticipé (type de crédit : immobilier ou à la consommation et sa date de conclusion),

- Les frais concernant le dossier ; la mainlevée d’hypothèque, de courtage et de notaire…

Vous devez aussi recevoir de la banque qui accepte le regroupement de vos crédits un document d’information de ces éléments. Un tableau vous permettra de comparer les caractéristiques des crédits en cours : le capital restant dû, le taux, l’échéance, etc. ainsi que ceux du rachat proposé comme la nature du nouveau crédit, le taux appliqué, le montant des échéances, la durée de remboursement, etc.

Vous devez aussi recevoir de la banque qui accepte le regroupement de vos crédits un document d’information de ces éléments. Un tableau vous permettra de comparer les caractéristiques des crédits en cours : le capital restant dû, le taux, l’échéance, etc. ainsi que ceux du rachat proposé comme la nature du nouveau crédit, le taux appliqué, le montant des échéances, la durée de remboursement, etc.

Le document sert à vous aider à prendre en compte du coût de l’opération de regroupement, la perte des garanties et des assurances des crédits à regrouper, etc. Comme ça, vous êtes en connaissance des avantages et des inconvénients de l’opération.

Il faut aussi noter que les crédits à la consommation souscrits avant le 1er mai 2011 ne bénéficient pas d’une indemnité de remboursement anticipé.