Mini guide du Fichier national des Incidents de remboursement des Crédits aux Particuliers édité par la Fédération Bancaire Française via lesclesdelabanque.com.

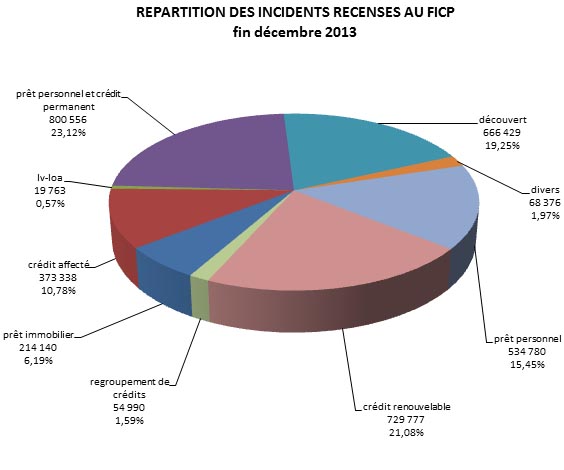

Répartition des incidents inscrits au FICP. Source : banque-france.fr

Lorsque vous demandez un crédit, la banque analyse votre capacité de remboursement et vérifie que vous n’avez pas eu d’incidents de remboursement pour d’autres crédits ou encore que vous n’êtes pas dans une procédure de rachat de crédit FICP Pour cela, elle consulte le Fichier national des incidents de remboursement des crédits aux Particuliers, le FICP.

Sommaire

A quoi sert le FICP ?

Ce fichier a été créé afin de prévenir et de trouver des solutions au problème du surendettement des particuliers. Il est géré par la Banque de France, qui le met à disposition des établissements de crédit qui ont l’obligation de l’utiliser lors d’une demande de crédit. Les banques peuvent également y avoir recours dans d’autres situations comme l’octroie de moyens de règlement.

Quelles informations contient-il ?

Le Fichier national des Incidents de remboursement des Crédits aux Particuliers recense les incidents de paiement des particuliers : crédits immobiliers, prêts personnels, crédits renouvelables, découverts, etc. Entre autres informations contenues dans le FICP, les procédures de surendettement y sont également avec certaines informations personnelles concernant les personnes concernées.

Dans quels cas est-on inscrit au FICP ?

Quelles sont les raisons aboutissant à une inscription FICP ? Il suffit de ne pas rembourser deux mensualités de votre prêt par exemple ou de rester débiteur sur votre compte trop longtemps et malgré les injonctions de votre banque.

Comment suis-je prévenu et que dois-je faire ?

Avant de savoir si on est inscrit au FICP il convient de rester en relation avec votre banque. En effet celle-ci vous prendra contact avec vous en cas d’incident de paiement et il est toujours possible de régulariser la situation en trouvant si possible une solution.

Combien de temps dure l’inscription ?

En cas de fichage au fichier, la durée d’inscription au FICP courante peut être de 5 ans, vous devez vous renseigner sur le FICP et surtout trouver une solution de désendettement auprès des organismes de crédit.

Comment en sortir ?

Régulariser la situation passe par le remboursement des sommes dues. Sortir du FICP passe donc par trouver une solution auprès des créanciers, qui une fois la dette effacée vous permettront de ne plus être fiché.

Quels sont vos droits concernant le FICP ?

A tout moment, vous pouvez faire valoir vos droits pour consulter votre dossier de surendettement FICP auprè de la Banque de France.

Note importante : Le présent guide est exclusivement diffusé à des fins d’information du public. Il ne saurait en aucun cas constituer une quelconque interprétation de nature juridique de la part des auteurs et/ou de l’éditeur.

Voir aussi tous les guides destinés aux particuliers :

www.fbf.fr/fr/la-federation-bancaire-francaise/publications/mini-guides/particuliers