Depuis que les gouvernements successifs repoussent les problèmes d’équilibre des caisses de retraite, voilà qu’ils explosent et que les solutions ne peuvent plus être que très douloureuses pour une population confiante… et résignée.

Sommaire

2024 ou 2025…

2024 ou 2025…

C’est la date à laquelle les réserves de la caisse Arrco (cardres et non-cadres : tous les salariés) devraient être épuisées. Syndicats, patronat, les fameux « partenaires sociaux » – qu’on pourrait plus justement nommer complices irresponsables – vont de nouveau de réunir, car dans 10 ans c’est la retraite de 25% des non-cadres et celle de 50% des cadres qui est tout simplement en jeu. Rien que ça.

Quelle est la situation de ces régimes de retraite ?

Depuis 2009, chaque année, les dépenses (pensions versées) dépassent les rentrées (cotisations retraite). Il manquait 4,4 milliards d’euros en 2013, 5 milliards encore en 2014.

Quel risque court-on pour nos retraites ?

L’Agirc et l’Arrco comptabilisaient fin 2013 respectivement 55,4 milliards et 9 milliards d’euros de réserves permettant de combler cette différence de rentrées. Le calcul est vite fait, à 5 milliards voire plus par ans, la cagnotte sera épuisée dans dix ans.

Si on ne fait rien pour rééquilibrer nos régimes de retraite dans le privé ?

Par exemple, l’Agirc est une caisse qui ne peut emprunter, on a calculé qu’en 2018 elle ne sera plus en mesure de verser la totalité des pensions ! Et de se contenter des cotisations perçues dans l’année. C’est la caisse de retraite la plus fragile.

Nous parlons bien de pensions complémentaires, pourtant cela signifierait une baisse des ces pensions de plus de 10%, si vous êtes retraité à ce moment là, vous apprécierez.

Pourquoi et comment en est-on arrivé là ?

La démographie d’abord, les enfants nés lors du Baby Boom sont arrivés à l’âge de la retraite depuis une vingtaine d’années maintenant, pour les premiers, et nous en plein dans ce mouvement, connu, mesurable, facile à anticiper par un enfant de 10 ans sachant lire un graphique.

Visiblement, même ces chiffres étaient encore optimistes…

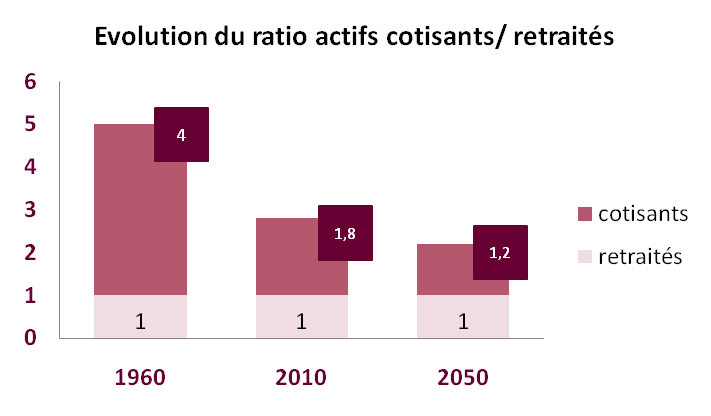

C’est toujours la même opération : lé nombre d’actifs pour un retraité. En 2013 nous avions 0,6 retraité pour un actif cotisant, ou, pour ne pas couper les gens en morceaux, 3 retraités pour 5 actifs. Or nous sommes en 2015, en 2040 ce sera 0,9 pour 1, autant 9 pour 10, soit quasiment : 1 actif cotisant = 1 retraité. Je vous laisse imaginer si nous ne trouvons pas de croissance économique avec un chômage de masse en plus à assumer ce que cela peut donner, largement avant 2040, dans 25 ans.

On nous rappelle que cela a été anticipé depuis les années 90, certes, avec des projections de économique complètement euphoriques encore une fois, les gouvernements français étant les seuls à ne pas s’appliquer le principe de précaution à eux-même.

Qui des mesures prises en 2013 ?

Voici les mesure prises à l’époque :

- Hausse des cotisations,

- désindexation des pensions complémentaires,

- revalorisation d’un point inférieure à l’inflation de 2013 à 2015.

Visiblement c’était encore très en deçà des enjeux.En fait tous ces calculs rapportent moins, beaucoup moins d’argent que prévu au départ. La conjoncture économique encore une fois. Tout le monde se rappellera de cette cagnotte fiscale des temps de croissance qu’on s’empresse de ne pas thésauriser, ou des plans de relances à 100 milliards d’euros pour es prunes. Et bien, quoi, on empruntera, sur le dos de nos enfants encore une fois qui devront rembourser le déficit et les retraites de leurs parents plus celles de leurs grand-parents, en double ?

Alors qui va payer dans cette histoire de retraites ?

Il est clair que cela ne peut que se terminer comme ça. Tout le monde : les salariés, les employeurs, les retraités. Selon les calendriers électoraux et les partis au pouvoir, plus ou moins ici ou là, mais tout le monde au final.

Enfin ne cherchez pas trop dans les solutions de saupoudrage des divers éditorialistes sur la question. Il y 3 leviers :

- La durée de cotisation

- Le taux de cotisation

- Le niveau des pensions versées

Et en bonus, l’âge limite de départ à la retraite à taux plein…

Vous avez donc deviné, c’est là que ça va taper, on va tout simplement reculer, ce qui est le plus facile à faire – et facile à calculer puisqu’on a les chiffres de la démographie française – reporter le moment où une tranche d’âge pourra accéder à la retraite complète, en accompagnant avec divers dispositifs certainement pour pouvoir verser à crédit des compléments pour survivre, des minimas vieillesse, afin d’éviter des émeutes révolutionnaires de sexagénaires dans la rue.

Comment toucher sa retraite complémentaire complète à l’âge légal ?

Aujourd’hui, salarié du privé, si vous avez tous vos trimestres, selon votre génération c’est entre 60 et 62 ans. Nous ne parlons pas du cas de la retraite anticipée qu’il vaudra mieux oublié, car il est loin le temps des années 90 où l’on s’arrêtait de bosser à 52-55 ans (et même pas que dans le public, si si). Mais on vous avait dit 60.. 62, ça risque bien d’être 65 ou 67 ans quand même pour avoir 100%.

Donc résumons :

- On va rogner vos droit (taux plein reculé) à l’entrée à moins de reculer non officiellement l’âge de la retraite (à taux plein)

- Ensuite on va geler votre indice ou l’assaisonner de CSG/CRDS tous les 18 mois

- Enfin il y aura tout ce qu’on a prévu mais qu’on ne raconte pas

Existe t-il d’autres solutions ?

Oui, augmenter les cotisation sociales des actifs du privé. Ils vont apprécier et le chômage de masse aussi.

Baisser les pensions, mais on l’a déjà dit, navré de devoir nous répéter dans ce système trop simple de causes et d’effets.

Taper fiscalement dans votre porte-feuille par tous les moyens, et là Bercy à de l’imagination :

- Décaler l’âge de 60 ans pour toucher une pension de réversion (vous y aviez pensé ? Eux oui),

- Vous appliquer un prorata en fonction de la durée du mariage (même en cas de mariage unique ! Il fallait pas rester en union libre…), etc.

- Augmenter le coût d’acquisition des points de retraite Agirc-Arrco, soit à cotisation égale réduire les droits des futurs retraités qui cotiseront dans les années à venir, sans impacter les retraités actuels,

- Prélever de nouvelles cotisation retraite sur d’autres assiettes de revenus, comme les intéressements d’entreprise aux salariés, les participation, abondements de PEE et Perco…

- Un report sur les cadres aux salaires les plus élevés avec en carotte pour eux la possibilité de partir à l’âge légal officiel sans l’abattement dont nous parlions plus haut.

Voilà pour le traficotage.

Et les réformes de structure sur les régimes de retraite, courageuses et réalistes ?

On en parle. Syndicats et patronat en discutent. En fait non, ils parlent juste de mettre en commun les caisses pour éponger les déficits des unes avec les réserves des autres, ce qui est douteux bien sûr, mais permettra certainement aussi de créer un fonds capable de lever de la dette qu’on ira vendre aux Chinois. A priori donc, nous en sommes là.